生活保護でもお金借りる方法。カードローンやキャッシングはバレるか

生活保護を受給している人は、保護を受けているとはいえ、最低限度の給付しかないため、どうしてもそれではお金が足りないという状況になってしまうこともあると思います。

しかし、お金がないからといって簡単に借りることもできません。

生活保護を受けるということは、仕事をしていないか、仕事をしていても余裕のある生活ができるだけの十分な報酬を受けていないということですから、金融機関からお金を借りるのは難しい状況です。

そこで今回は、生活保護を受けている人がさらに生活に苦しくなったときどうすべきなのか、カードローンでお金を借りることはできるのかなど、お金に困ったときの対処法について解説します。

基本的にはお金は借りられないものの、カードローンを利用する裏技や緊急時の公的支援の利用など、方法がないわけではありません。ただし、安易にお金を借りると、生活保護費を減額されてしまうこともありますので、気をつけてください。

生活保護を受給しているとローンの契約やお金を借りるのは難しい?

最初に結論からいいますと、生活保護を受給しながらお金を借りることは、できないわけではないですが、現実的に難しいです。

生活保護とは、生活に困窮している人のために、健康で文化的な生活を保障するための給付です。

貯金を使い、身の回りにある金銭的な価値のあるものすべて利用し、それでも生活していくことができない時に支給されるものです。

(基準及び程度の原則)

第八条 保護は、厚生労働大臣の定める基準により測定した要保護者の需要を基とし、そのうち、その者の金銭又は物品で満たすことのできない不足分を補う程度において行うものとする。

引用元:生活保護法 | e-Gov法令検索

生活保護を受けていたらお金は借りられないという法律があるわけではないものの、生活保護は他の公的支援も使えない、民間金融機関からもお金を借りられないとなったときの最後のセーフティネットです。

定期預金を解約し、金銭的な価値のあるものは全て売却し、他のあらゆる公的支援を検討した結果、生活保護に頼るしかないと判断されて支給されているのです。

その状態で借金をしたとして、返済ができるとはとても思えません。

お金を借りれば必ず返済しなくてはなりませんが、生活保護費から返済することは認められていません。

ですので、法律で禁止されているわけではないですが、生活保護受給中に借金をするのは実質無理だということです。

生活保護を受給していても借りれる可能性があるカードローン

生活保護は、収入がゼロでないと受給できないわけではなく、最低限度の生活に満たない分を保護費として支給するものです。

ですので、アルバイトなどをしていたり、個人事業主として仕事をしているけれど生活費が足りないという人は、生活保護を受給していてもカードローンに申し込める場合があります。

生活保護受給中でも、仕事をしていれば借りられる可能性のあるカードローンをご紹介します。

SMBCモビットは自営業でも申し込みが可能

SMBCモビットの申し込み要件は「安定した収入」のある人です。

安定というのは、毎月一定額の収入があるという意味ですので、収入が高い必要はありません。

また、SMBCモビットは「自営業」でも可となっています。

Q.申込条件について知りたい

A.年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

引用元:FAQ詳細 | 申込条件について知りたい

毎月数万円の収入でも、生活保護以外の収入があれば、審査に通る可能性は十分あります。

例えば生活保護を受給しながらパートやアルバイトなどで収入を得ている人なら、融資可能と判断されるでしょう。ただしSMBCモビットでは、カードレスで即日融資可能なのはWEB完結のみです。

WEB完結の条件を満たせない場合は、カードの発行に少し時間がかかるため要注意。指定の銀行口座や社会保険証といったWEB完結の条件を満たせない場合は、ローン契約機内で申込からカード発行までを完結できます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※アルバイト、パート、自営業も可 ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・WEB完結が可能 ・即日融資が可能 ・公式スマホアプリでも借りられる |

SMBCモビット審査の特集記事では、さらに詳細に、公式よりわかりやすくSMBCモビットカードローンについて解説しています。安定した定期収入がある方は、是非ご覧ください。

プロミスはアプリローンが便利!コンビニATMで借入&返済ができる

プロミスは、18歳から申し込みが可能となっています。正規雇用でなくても、アルバイトやパートで安定した収入があれば、誰でも申し込みは可能です。

Q.アルバイトやパート・派遣社員でも契約できますか?

A.アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

雇用形態は特に限定されていないので、何らかの仕事で収入を得ていれば、審査に通る可能性はあります。

個人事業主も申し込みが可能です。個人事業主の場合は、生計費としてだけでなく、事業費として使えるのもプロミスの特徴です。

アプリローンが便利で、スマホで全ての手続きができます。借り入れも返済もコンビニのスマホATMが利用できますから、振込の痕跡も残りません。

審査に必要な書類をあらかじめ準備していれば、最短3分で融資可能。休日前などだと混み合うことも在りますが、基本は年中無休で申込~融資までがスムーズです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | ・安定した収入があること ※パート、アルバイトも可 ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

| その他特徴 | ・アプリローンが便利 ・最短3分融資が可能 ・原則在籍確認の電話連絡なし |

プロミス審査の記事ではプロミスについてさらに詳しく、わかりやすく解説しています。

アコムは自動契約機「むじんくん」でカードの発行ができる

アコムも、雇用形態に関わらず、安定した収入さえあれば申し込みが可能です。収入が高い必要はなく、アルバイトやパートでも利用できます。

申し込みはWEBからが便利ですが、カードを発行して欲しいけれど郵送は困るという人は、自動契約機「むじんくん」を利用しましょう。

自動契約機「むじんくん」なら、申し込みから審査、カードの発行までその場でできます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・最短20分融資が可能 ・自動契約機「むじんくん」での申し込みもできる ・自動契約機「むじんくん」でカード発行もできる |

アイフルは最短18分での融資も可能

アイフルは、消費者金融の中でも審査が特に早く、申し込む曜日や時間帯によっては最短18分での融資も可能です。

ただし、生活保護以外の収入が必要です。無職の状態で、生活保護しか収入がない場合は申し込みができないので、何らかの仕事をしていることが申し込みの要件です。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:無職でも申込みはできますか?

商品案内には「定期的な収入と返済能力」が必要であるとされていますので、雇用形態に関わらず、毎月一定の収入があることが求められます。

個人事業主よりは、雇用されて働いている方が審査には有利かもしれません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・最短18分での融資も可能 ・原則在籍確認の電話連絡なし |

アイフル審査の記事で詳細を是非ご確認ください。

レイクは選べる無利息期間がお得

レイクの申し込み要件は、「安定した収入」があることです。パートでもアルバイトでも、雇用形態は特に限定されていません。

年金収入のみでも申し込み可能な点が、他の消費者金融とは違うところです。

レイクにはお得な無利息期間がついていて、申し込み方法によって選べるようになっています。

自動契約機または電話で申し込む場合は、30日間の無利息期間も選択できます。

どの方法が最もお得になるか、借りる金額によって違ってきますので、返済計画を立てた上で借りる金額を決め、無利息期間を選ぶと良いでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ※パート、アルバイトでも可 ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

| その他特徴 | ・WEB完結が可能 ・即日融資が可能 ・選べる無利息期間がある |

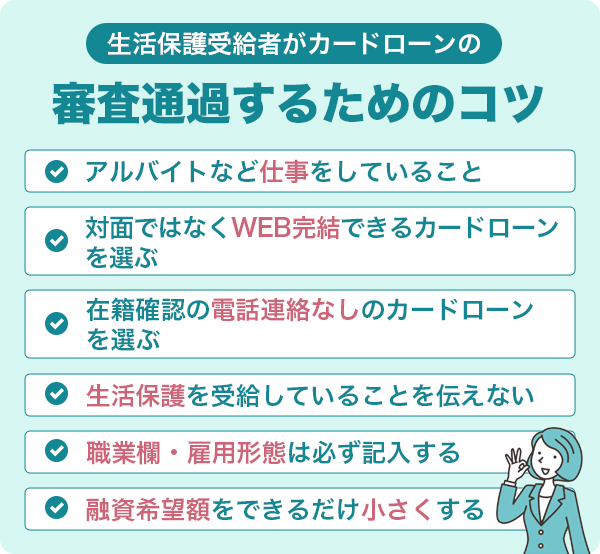

生活保護受給者がカードローンの審査通過するためのコツ

生活保護を受けていても、カードローンの申し込み要件に「生活保護受給者は不可」などと書かれていないことから、申し込みは可能です。

ただし、審査を通過するためにはいくつか注意点があります。ポイントを押さえて申し込みましょう。

アルバイトなど何らかの仕事をしていることが大前提

消費者金融カードローンの審査で最も重視されるのは返済能力です。それは、雇用形態とは関係ありません。

アルバイトでも個人事業主でも、どのような仕事をしていても安定した収入がなければ審査に通ることは難しいです。

ですので、「無職」として申し込んでしまうと審査に通らないので注意してください。

今仕事をしていなくて生活保護だけしか収入がない人は、アルバイトを始めるか、個人事業主として働くか、何らかの仕事をしてから申し込むようにしましょう。

対面ではなくWEB完結できるカードローンを選ぶ

カードローンの申し込み方法はいろいろありますが、対面よりはWEB完結できるものを選んでください。

店頭窓口での申し込みだと、色々と話しているうちにボロが出てしまう可能性があります。

生活保護受給中であることがバレると、返済能力なしとみなされてしまうでしょう。

それよりは、申し込み内容だけで判断されるWEB完結の方が、生活保護を受けていることがバレにくいです。

また、WEB完結に対応しているカードローンの多くは、カードレスにも対応している傾向があります。カードレスならカードを受け取る時間も短縮できるため、即日融資可能なカードローンをお探しの方はWEB完結・カードレス対応の会社をチェックしてみましょう。

在籍確認の電話連絡なしのカードローンを選ぶ

実際にアルバイトやパートで働いていれば特に問題はないのですが、個人事業主として働いている場合やこれから働こうと思っている人は、在籍確認の電話があるカードローンですと、その時点で審査に落ちてしまう可能性があります。

審査をスムーズに進めてもらうためには、在籍確認の電話連絡なしのカードローンが安心です。

さきほどご紹介した大手消費者金融5社は、原則として電話による在籍確認を行っていません。

厳密に言いますと、在籍確認がなくなるわけではなく、電話連絡がなくなるということです。なんらかの仕事をしていて収入を得ていなければ審査に通らないという前提は忘れないようにしてください。

生活保護を受給していることを伝えない

生活保護を受けているということは、世帯として十分な収入がないということです。それがバレれば、返済能力なしと判断される可能性が非常に高いです。

対面やWEBなど、どのような方法で申し込むとしても、申し込みの際に、生活保護を受給していることを伝える必要はなく、申し込み内容として記入する部分だけ正直に申告すれば大丈夫です。

自分で言わなければ、生活保護を受けていることはカードローン会社にはわかりませんので、黙っていましょう。

生活保護を受けている人がカードローンに申し込んではいけないわけではないですが、審査で不利になるようなことを、あえていう必要はありません。

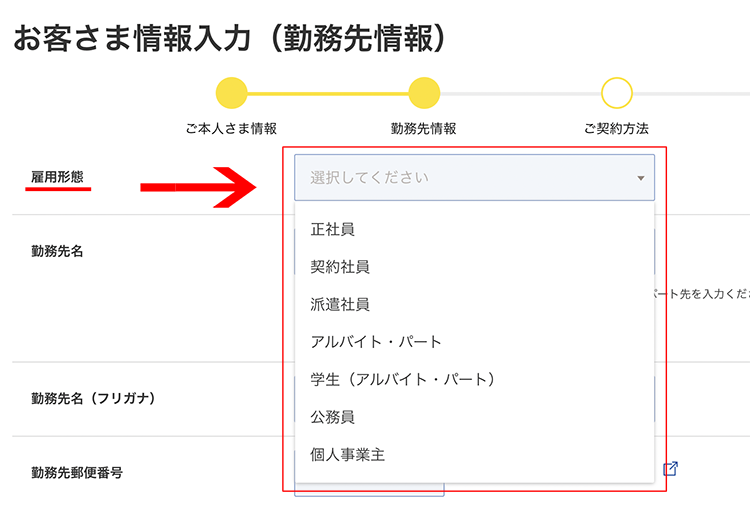

職業欄・雇用形態は必ず記入する

申し込みの際には、必ず職業や雇用形態、勤め先などの情報を申告します。

たとえばプロミスの入力欄には、雇用形態を選択する欄があります。

「無職」では申し込みができないようになっていますので、からなず職業を入力してください。

仮に今無職だとしたら、今後きちんと働くことを前提に、「個人事業主」で申告しましょう。ただし、個人事業主の場合は、雇用されている人よりも審査が厳しめになる傾向があります。

融資希望額が小さくても、収入証明書を求められる場合がありますので注意が必要です。できれば、アルバイトなどを始めてから申し込んだ方が良いでしょう。

消費者金融カードローンは、どのような形であれ働いていることを前提に返済能力の有無を判断します。

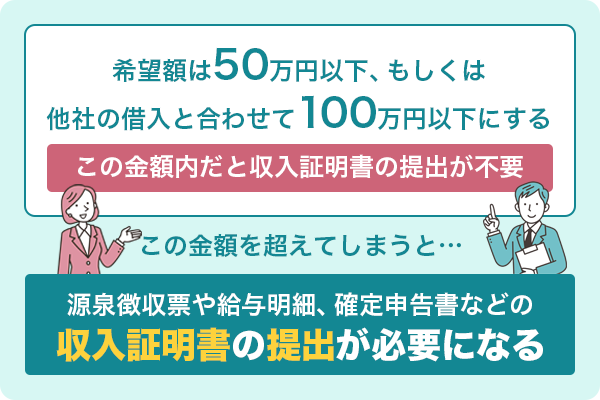

融資希望額をできるだけ小さくする

申し込みの際には、融資希望額も聞かれます。

希望額は、50万円以下、もしくは他社の借り入れと合わせて100万円以下になるようにします。

この金額内であれば、収入証明書の提出が不要になるためです。

一 次に掲げる金額を合算した額(次号イにおいて「当該貸金業者合算額」という。)が五十万円を超える場合

二 次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。)

引用元:貸金業法 | e-Gov法令検索

この金額を超えてしまうと、源泉徴収票や給与明細、確定申告書などの収入証明書の提出が求められます。

貸金業法には総量規制という決まりがありますので、そもそも年収の3分の1以上の借り入れはできません。その点にも注意してください。

たとえば年収が100万円なら、33万円以上の借り入れはできないので、融資希望額は年収とのバランスを考えることも重要です。

あまり高い金額にせず、できるだけ小さくしておいた方が心証は良くなります。

黙って借り入れしたらケースワーカーにバレる可能性大

黙っていればバレないと思われがちですが、バレるリスクはあちこちにあります。

ケースワーカーが生活の様子を見てバレてしまう

ケースワーカーは不定期に受給者宅を訪問して、通帳などを細かく確認します。

これまでたくさんの生活保護受給者を見てきていますから、生活に何か変化があればすぐに気づくでしょう。

隠そうとしてもバレる可能性は高いです。

借金をして黙っていたことがバレると、保護費の減額などさまざまなペナルティがありますので、正直に申告することをおすすめします。

自宅に書類が郵送されているとバレやすい

契約書やローンカードなどが自宅に郵送されていると、それらの書類からバレる可能性が高いです。

家族にバレずに借金をしようとした人が自宅への郵送物でバレるケースが多いので、郵送物はとても危険です。

口座振替で返済すると履歴が残るのでバレる

カードローンでは返済の方法がいくつか用意されています。

一般的には口座振替にすることが多いですが、口座振替にすると記録が残るため、通帳の記載からバレてしまいます。

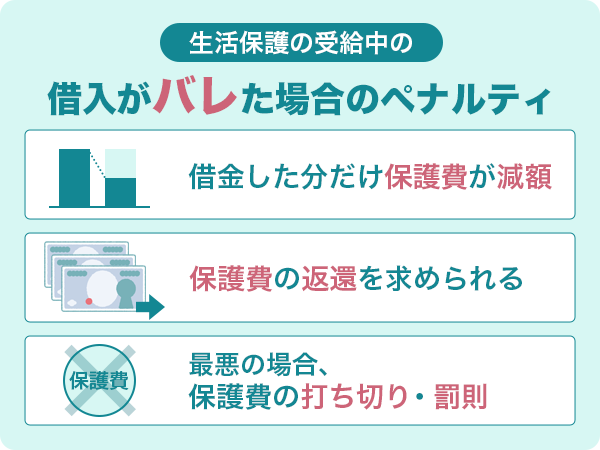

黙って借り入れしたことがバレるとペナルティがあるので注意

生活保護受給中の借金は「収入」とみなされますので、ケースワーカーに報告をしなければなりません。

黙って借金したことがバレると、このようなペナルティがあります。

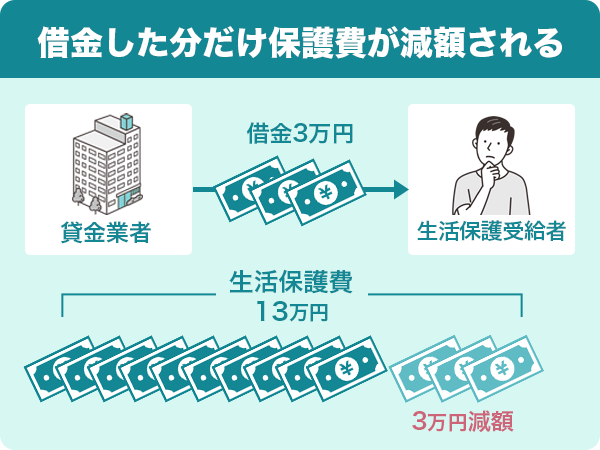

借金した分だけ保護費が減額される

たとえば13万円の保護費を受給している人に3万円の収入があれば、その分保護費は減額されます。

借金も「収入」ですので、借りた分だけ保護費は減額されなくてはなりません。

借金を返済するときは利息をつけて返済しなければならないのですから、保護費が減らされた上にそれ以上の支出をすることになります。

結局、借りる前以上に生活が苦しくなる可能性が高いです。安易な借り入れはやめておきましょう。

保護費の返還を求められる

借金は収入とみなさなくてはなりませんので、その分を返還する必要があります。

本来であれば借金として報告して、借金分を差し引いた金額を受給することになりますが、黙って借金していたことがバレれば、遡って返還しなくてはなりません。

返還については、生活が立ち行かなくなるようなことがないよう、配慮はしてもらえます。しかし、本来もらってはいけなかった分ですので、生活が苦しくても返還が免除されることはありません。

借金がバレれば、結局保護費は返還しなくてはならなくなるので、最初から正直に申告した方が良いでしょう。

最悪の場合、保護費が打ち切られてしまい罰則もある

もし、黙って借金をしたことがバレてしまったとしても、その時点で正直に申告して保護費の減額に応じれば、大きな問題にはなりません。

残りの保護費は、これまで通り受給できるでしょう。

しかしケースワーカーの指導に従わず、カードローンの利用を繰り返すようであれば、生活保護そのものを打ち切られる可能性があります。生活保護の不正受給とみなされるからです。

最悪の場合、罰則もあります。

(罰則)

第八十五条 不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者は、三年以下の懲役又は百万円以下の罰金に処する。ただし、刑法(明治四十年法律第四十五号)に正条があるときは、刑法による。

引用元:生活保護法 | e-Gov法令検索

バレたら正直に申告し、ケースワーカーの指示に従いましょう。減額されるとしても、保護費を打ち切られたり、罰則を受けたりするよりもずっといいはずです。

借り入れがバレたくない人のためのケースワーカーの訪問をクリアするコツ

借り入れするなら正直にケースワーカーに申告して欲しいですが、一時的に、少額借りるだけなのですぐに返済できる当てがあるなら、借金をバレにくくする方法はあります。

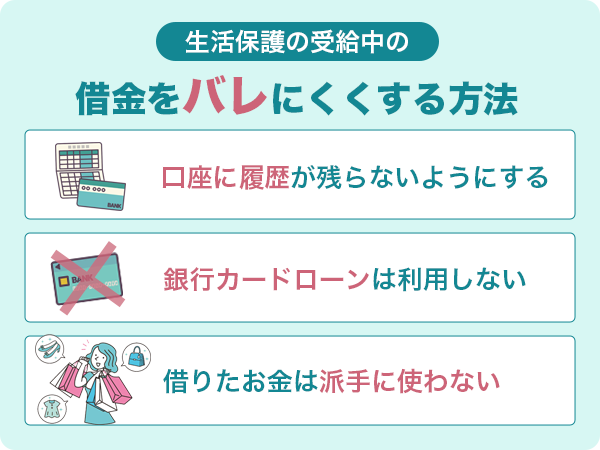

カードローンを利用しても口座に履歴が残らないようにする

もしカードローンの審査に通ったら、借りる時も返済するときも、口座を使わないようにします。

たとえば、振込キャッシングで借りると履歴が残ってしまいます。口座振替での返済も、同様に履歴が残ります。

借りるときは専用のローンカードを使って現金を引き出す、返済するときは返済日よりも前にコンビニATMで現金で返済するようにすると、履歴が残りません。

銀行カードローンはバレるから利用しないほうがいい

銀行カードローンは、借りるときはローンカードを使えるのですが、返済が口座振替であることが多いので、履歴が残ってしまいます。

また、申し込みたいカードローンの銀行口座を持っていない場合には、新たに作る必要があります。

手続きも煩雑ですし、履歴から借り入れがバレやすいので、おすすめできません。

借りたお金で派手な買い物や遊びをしない

急な出費で生活が苦しくなり、生活費としてお金を使うのは致し方ないですが、遊ぶお金として借りることはおすすめできません。

借りたお金を派手に使えば、それでケースワーカーにバレる可能性が高くなります。

生活保護を受給していてもお金を借りられる方法

カードローン以外で、お金を借りる方法をご紹介します。

ただし、カードローンと同様に、お金を借りたら収入として報告することを忘れないようにしてください。

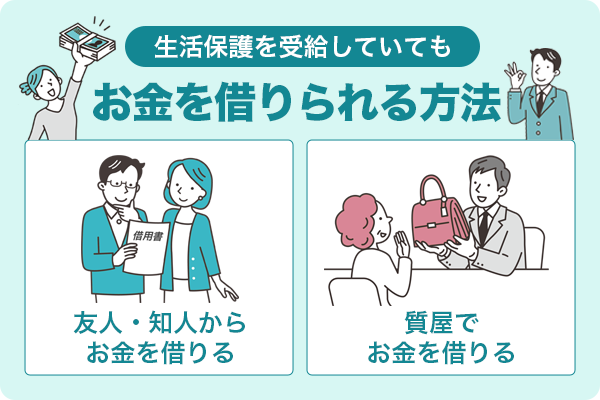

友人・知人からお金を借りる

審査なしで借りる方法としては、友人や知人を頼るのが最も借りやすい方法ではないでしょうか。

生活保護を申請した際に、頼れる家族、親戚は調査されているはずです。社会福祉協議会の担当者から連絡がいってもサポートをしてもらえなかったのですから、家族や親戚にお金を借りるのは難しいでしょう。

そうなると頼れるのは、友人や知人です。生活保護を受けるほど困窮している理由を話し、なぜお金が必要なのかも説明した上で、頼んでみましょう。

返済のことも考えるとあまり大きな金額は借りられませんが、カードローンよりも低金利で借りられる可能性があります。

後々のトラブルを防ぐために、借用書は必ず作成してください。

- 借りる金額

- 借りた日にち

- 金利

- 返済日

などを書面で残し、約束した通りに返済していきましょう。

質屋で借りれば審査はなし

処分できる財産はすべて処分するのが生活保護の原則ではありますが、それでも身の回りのものを全て換金するわけではありません。

もし質屋に預けられる品物が残っていれば、それを担保にお金を借りられます。

質屋では品物の価値に応じてお金を貸しますので、審査はありません。

もちろん、生活保護を受けていることを申告する必要もありませんので、身分証明書さえあればその場でお金が借りられます。

万が一返済できなかったときは、預けた品物がかえってこなくなるだけです。取立ての連絡は来ませんし、信用情報にも記録は残りません。

生活保護受給中は借金をしない方が良い

生活保護を受けている間に借金をしてはいけないという法令はありませんが、しない方が得策です。

また、どうしてもお金が足りなくて借りたい場合でも、必ずケースワーカーに報告をしましょう。

黙っていればバレないのではないかと思われがちですが、バレた時のリスクを考えると、きちんと報告をしておくべきです。

借金は収入になってしまい、保護費はその分、減額されます。一時的にお金が増えても、結局は返済しなくてはならないお金ですし、返済するときは利息分が上乗せされるわけです。

生活保護費を借金の返済に充てることはできないので、自分が働いたお金から返さなくてはなりません。

もともと生活が苦しくて生活保護を受けているのに、そこにさらに借金を重ねればさらに生活が苦しくなるはずです。

お金に困った時はまずケースワーカーに相談する

保護費だけで生活できないときは、借金をするのではなくケースワーカーに相談しましょう。

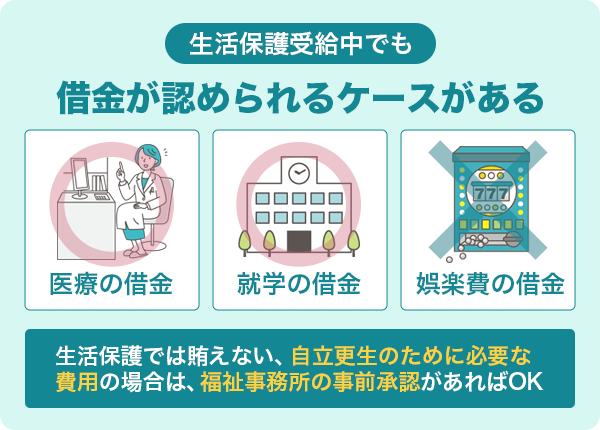

生活保護受給中でも借金が認められるケースもある

借金がすべて収入になるわけではありません。使い道によっては借金が認められます。

たとえば、入院するときの差額ベッド代や保険外の療養費は生活保護からは支給されません。

生活保護費だけでは賄えない、今後の人生に必要なお金であると認められれば、収入認定されません。

つまり、保護費を減らされることなく借金ができます。どのような場合に認められるかはケースバイケースなので、まずはケースワーカーに相談しましょう。

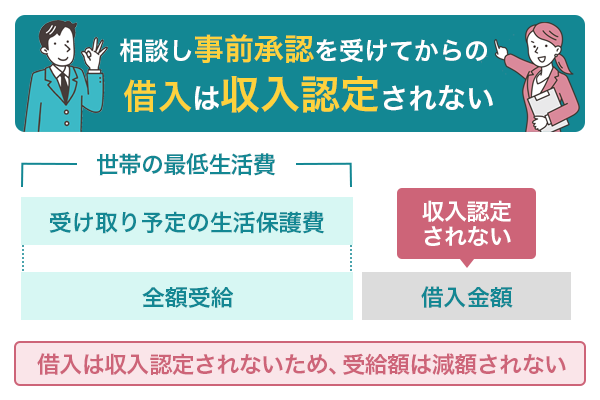

お金を借りるときは必ず事前に相談してから

どうしても必要なお金であったとしても、黙って借りてはいけません。必ず事前にケースワーカーに相談しましょう。

相談して事前承認を受けてから借りれば、収入認定されず、生活保護費を減額されることはありません。

これ以上生活を苦しくしないためにも、困った時にはケースワーカーに相談することをおすすめします。

生活保護の一時扶助が受けられる可能性がある

ケースワーカーに相談すれば、一時扶助といって臨時の保護費が支給される場合があります。

被服費や移送費、入学準備金などがあり、それぞれ上限額が決められています。一例をご紹介します。

保護開始時及び長期入院・入所後退院・退所した場合において、被保護者に、現に使用する布団類が全くないか又は全く使用に堪えなくなり、代替のものがない場合に、基準額の範囲内における必要最小限度の額を計上する。

《基準額》

・ 再生(打ち直し)によることができる場合 :1組につき11,900円以内

・新規に購入を必要とする場合:1組につき17,200円以内 ※ 原則、現物給付とすること

引用元:生業扶助及び一時扶助について

お金を借りるよりも、返済の必要がない一時扶助を利用した方が良いので、困ったらまずケースワーカーに相談しましょう。

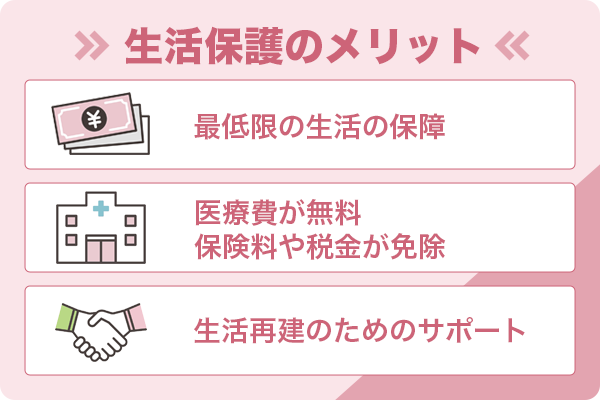

生活保護のメリット

ここで、生活保護の制度について、おさらいをしておきましょう。生活保護には、このようなメリットがあります。

最低限度の生活が保障される

健康で文化的な最低限度の生活を保障するのが生活保護です。8種類の扶助があります。

| 種類 | 用途 |

|---|---|

| 生活扶助 | 日常生活に必要な費用 (食費・被服費・光熱費等) |

| 住宅扶助 | アパート等の家賃 |

| 教育扶助 | 義務教育を受けるために必要な学用品費 |

| 医療扶助 | 医療サービスの費用 |

| 介護扶助 | 介護サービスの費用 |

| 出産扶助 | 出産費用 |

| 生業扶助 | 就労に必要な技能の修得等にかかる費用 |

| 葬祭扶助 | 葬祭費用 |

それぞれの扶助の種類ごとに算定されます。どのくらいの保護費が出るかは、住んでいる場所や世帯の人数、構成によってかわってきます。

たとえば東京都品川区では、令和5年10月1日からの生活扶助基準額が以下の金額となりました。

- 夫婦・子供1人(30代、子供3〜 5歳):152,900円

- 高齢単身世帯(65歳):76,880円

- 母子世帯(30代、子小学生):122,200円

注)級地区分「1級地―1」

注)「改正後の生活扶助基準額」は特例加算額と経過的加算額を含む基準額

少なくとも、これだけの生活費が保障されるということです。単身ですと10万円〜13万円くらいのが目安です。

ぜいたくはできませんが、今働くことができないとしても、生きていくために必要なお金は確保できるのが大きなメリットです。

なお、扶助の種類については、申請したものについて審査の上支給されますので、申請しなければもらえません。

どんなことに使うお金が必要なのか、詳しくケースワーカーに相談して、必要な扶助を受け取るようにしてください。

医療費などが無料に、保険料や税金が免除になる

生活保護を受けると、以下のものが無料または免除になります。

- 医療費

- 保育料

- 住民税や固定資産税

- 公的保険の保険料

- 介護サービスの利用料

- 水道料金の基本料金(自治体による)

- 交通費(自治体による)

- NHKの受信料

すべて自動的に無料・免除になるわけではないので、自治体の規定を確認して、必要なものは申請をしてください。

生活再建のためのサポートが受けられる

生活保護は最後のセーフティネットです。お金の支援だけでなく、仕事のサポートもしてくれます。

これ以上生活が苦しくならないために、働けるのであれば自立できるよう、あらゆる方面から支援してくれます。

自立促進事業によって就労のサポートが受けられますので、積極的に活用してください。

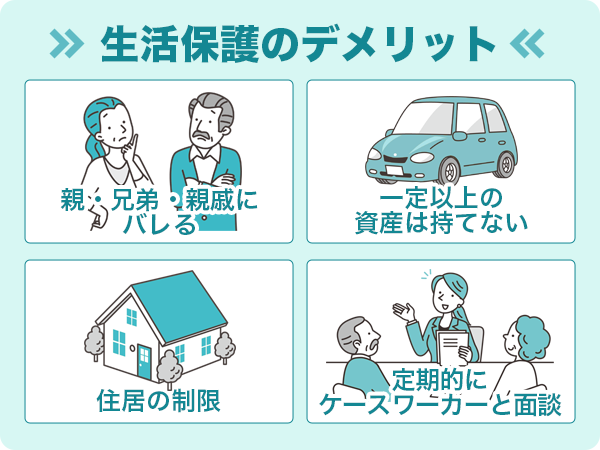

生活保護のデメリット

生活保護を受けるには、厳しい調査が必要です。一定の制限のもとに保護費を受給することになりますので、定期的に調査が入り、資産を持つことも原則認められません。

親やきょうだい、親戚に生活保護を申請したことが知られてしまう

生活保護は、身内で扶養する人が誰もいない場合に支給されるものです。申請をすると、親やきょうだい、親戚に扶養してもらえないかと福祉事務所から確認の連絡がいくのです。

扶養できないかどうかを確認するだけなのですが、その連絡によって生活保護を申請したことが身内に知られてしまうことになります。

隠れて申請しようと思っても、身内には隠しておけません。

一定以上の資産を持つことはできない

生活保護を受けていると一切貯金ができないと誤解している人が多いのですが、決してそうではありません。

最低生活費の2分の1までは認められるので、困った時に備えることは可能です。

とはいえ資産や貯金は一定の基準以下にしなくてはならないので、余裕のある生活はできないでしょう。

基本的に車や貴金属など金銭的な価値のあるものは売却しなくてはなりませんし、投資などももちろんできません。

なお、持ち家に関しては、一定の条件をクリアしていればそのまま住み続けることは可能です。

- 住宅ローンを払い終わっていること

- 住宅ローンは残っているが残りの返済期間が短期間でローンも少額な場合

期間や金額はケースバイケースなので、福祉事務所で相談してみましょう。

住む場所も制限される

正確にいうと、家賃の上限が決まっているので、住める家が限られるということです。いくら生活保護受けていても、好きな賃貸物件を選べるわけではありません。

住宅扶助を受ける場合は、その上限額に収まる額の家賃の物件に引っ越すようにいわれます。

原則、引っ越し費用は出ませんが、隣人トラブルなど引っ越しの理由によっては出るケースもあるようです。

また、引っ越し費用がないなどの理由で引っ越さなくても良くなるケースも見られらますので、引っ越しに関してはケースワーカーとよく相談をして決めたほうが良いでしょう。

定期的なケースワーカーとの面談が必要

生活保護を受けている間は、ケースワーカーが定期的に訪問をしてきて調査を行います。回数は人によって違いますが、年に3〜4回、3ヶ月に1回くらいのペースが多いようです。

- 収入の状況:働いたことによる収入はないか、またその金額

- 求職活動の状況:ハローワークの利用状況、面接の結果など

- 預貯金の状況:通帳の確認

現在の収支状況を細かく確認されますので、毎回プライベートなことを根掘り葉掘り聞かれることに関して、精神的な苦痛を感じる人のいるかもしれません。

しかし、正しい給付を行うために必要な調査ですので、協力しましょう。

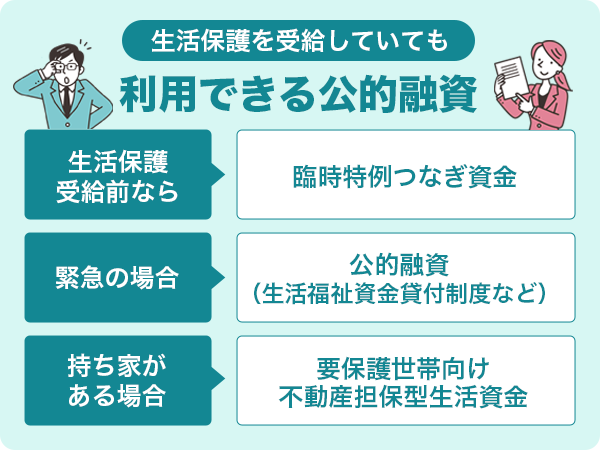

生活保護を受給していても利用できる公的融資はまだある

原則として、すべての公的支援を利用しても生活できない、もうこれ以上利用することができないとなった時に受給するのが生活保護です。

しかしどうしてもお金が足りない、困ったという時に頼れる公的支援をご紹介します。

臨時特例つなぎ資金は生活保護受給前に利用できる

住居のない離職者であって、公的支援の申請をしているけれども、その給付まで生活ができないという人のための貸付制度です。

自分の口座を持っていることが条件です。

貸付金額は10万円以内で、連帯保証人は不要です。無利子で借りられます。

生活保護の申請が通って受給できたらそこから返済しますが、万が一申請が通らない場合でも返済しなくてはならないことに注意が必要です。

緊急の場合は公的融資で借りられる可能性がある

原則として生活保護受給中に借金はできません。

ですので、生活福祉資金貸付制度などを利用することができないのですが、やむを得ない事情があると認められた場合は、借り入れができることがあります。

生活保護受給世帯が、日常生活において利用の必要性が高い生活用品を緊急に購入するために他法他施策等による貸付資金を利用した場合には、当該貸付資金を収入として認定しないこととしたところである。

引用元:・生活必需品等購入のための貸付金の取扱いについて(◆平成26年04月25日社援保発第425006号)

地震や豪雨などの災害にあい、生活保護費だけでは対応できない場合に認められますので、困っているなら市区町村の福祉協議会に相談してみましょう。

要保護世帯向け不動産担保型生活資金は住宅を担保にお金を借りる方法

生活福祉資金貸付制度の中には、生活保護受けている世帯が住んでいる家を担保にお金を借りられる制度があります。それが要保護世帯向け不動産担保型生活資金です。

・土地及び建物の評価額の 70%程度(集合住宅の場合は 50%)

・生活扶助額の1.5倍以内

引用元:生活福祉資金一覧

居住者が亡くなった時に売却して返済しますので、連帯保証人は不要です。

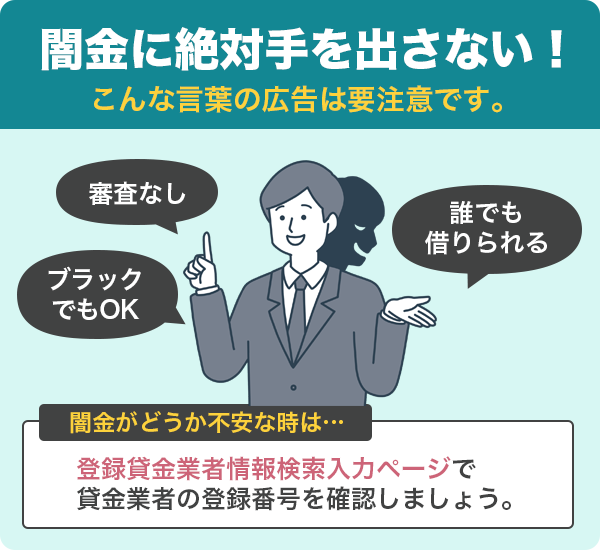

お金に困っても絶対に闇金には手を出してはいけない

生活保護で生活できず、どこからもお金が借りられないとなると、闇金に手を出してしまう人がいますが、それだけは絶対にいけません。

闇金の恐ろしさを知っておこう

闇金とは、法令を守らない貸金業者のことです。違法な金利でお金を貸し、返済できなくなると家や職場に押しかけて、厳しい取り立てを行うため、生活がさらに厳しくなるばかりか、人生そのものが破綻してしまう可能性もあります。

また、個人情報を他の闇金業者にも流され、悪用される場合もあります。

たとえば、口座情報を悪用されて犯罪に利用されるケースがあり、知らず知らずのうちに犯罪に巻き込まれてしまうこともあるのです。

ですから、絶対に闇金に手を出してはいけません。

闇金の見分け方を知り危険な業者には近づかないようにする

法令を遵守している正規の貸金業者であれば、必ず審査を行い、返済能力のある人にしかお金を貸しません。

ですので、

- 審査なし

- 誰でも借りられる

- ブラックでもOK

などの言葉で広告を出している業者は、闇金業者だと思って良いでしょう。

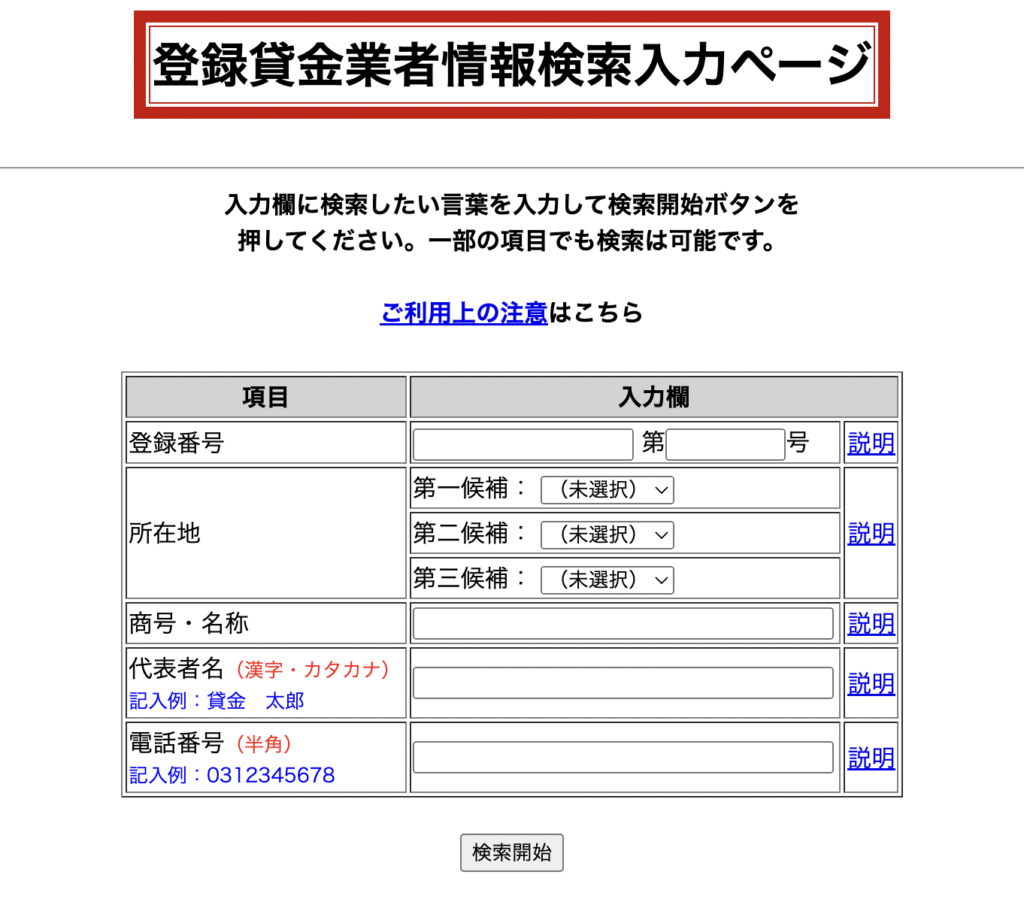

また、正規の貸金業者は、貸金業者の登録番号を持っています。

たとえば、プロミスはホームページにこのように記載されています

- 登録番号:関東財務局長(14)第00615号

- 日本貸金業協会会員 第000001号

金融庁が発行している番号と、日本貸金業協会の会員番号がきちんと記載されているかどうか確認した上で、それぞれの番号が正しいかを確認すると安心です。

日本貸金業協会の番号は、「協会員検索」のページから検索することができます。

生活保護を受けながらお金を借りることに関するよくある質問とその回答(Q&A)

生活保護を受けている人がお金を借りることができるのか?など、カードローンや借り入れに関するよくある疑問や質問とその回答についてまとめました。

生活保護を受けながらカードローンは利用できますか?

消費者金融カードローンは、何らかの仕事をしていて安定した収入のあることが申し込み要件となっています。

生活保護を受けていても、生活保護以外の定期的な収入があれば、申し込みは可能ですが、無職の状態では申し込みできません。

また、仮に審査に通ったとしても、生活保護費から借金を返済することはできず、借金は収入とみなされて保護費が減額されてしまうことに注意してください。

生活保護を受けながら金を借りたことがバレたらどうなりますか?

借り入れは、収入としてケースワーカーに申告しなくてはなりません。その分、保護費を減額するためです。

しかし黙って借り入れをして後でバレた場合、遡って保護費を返還しなくてはなりません。また、悪質だと判断された場合には生活保護を打ち切られてしまうこともあります。

3年以下の懲役又は100万円以下の罰金が課されることもあるため、もし借り入れをするなら必ずケースワーカーに報告をしましょう。

生活保護で借金の返済はできますか?

生活保護から借金を返済することはできません。健康で文化的な最低限度の生活を保障するために支給されるお金であり、税金がその原資となっているためです。

税金から返済することは、生活保護の趣旨に反します。ですので、生活保護以外の収入があれば借金をすること自体は可能ですが、生活保護からの返済はできません。

また、借金をすればその分が収入とみなされますので、保護費が減額されます。

生活保護を受けながらカードローンが返済できなくなったらどうなりますか?

生活が苦しいからといって、借りたものを返さなくて良くなるわけではありません。生活保護受給中でも、借りたお金は返済する必要があります。

どうしても返済できない場合は、債権者と交渉の上、任意整理などを行うしかないでしょう。

場合によっては自己破産をして借金を整理するしかないです。早く手続きをしないと、遅延損害金が膨らんでいきますので、困った場合は弁護士に相談してください。

法テラスを利用すれば、ひとりひとりにあった相談先を紹介してくれます。

生活保護を受けながらカードローンの審査に通るためのコツはありますか?

生活保護を受けていても、他に仕事をしていて収入があればカードローンの申し込みはできます。

審査を通るためには、以下の点に注意してください。

- 生活保護を受けていることは言わないようにする

- 融資希望額はできるだけ小さくする

- これから仕事をするつもりの人は個人事業主として申し込む

- 在籍確認の電話連絡なしのカードローンを選ぶ

どのような仕事でもいいので、働けるのであれば、アルバイトなどを始めてから申し込むことをおすすめします。

生活保護受給中にお金を借りる時の注意点は?

生活保護を受けながら借金をすることは可能です。ただし、借金は収入とみなされますので、必ずケースワーカーに報告をしてください。

借金を黙っていた場合、遡って保護費を減額されますし、返納を求められるでしょう。また、生活保護が打ち切りになってしまう場合もあり、最悪の場合は罰則も課されてしまいます。

黙って借りることだけはやめましょう。

どうしてもお金に困ったら、隠れてお金を借りるのではなく、まずケースワーカーに相談してください。生活保護の一時扶助が受けられるかもしれませんし、事情によっては他の公的支援を利用できるケースもあります。

生活保護を受けているなら生活再建が先!安易に借入せずにケースワーカーに相談

生活保護を受けている人が、借り入れしてはいけないという法律はありません。お金を借りることは禁止されていませんが、生活保護を受けながら借金をすることはやめておくべきです。

消費者金融カードローンなどは、返済能力がなければ融資を受けられません。生活保護以外に収入があることが条件となります。

仮に融資を受けられたとしても、生活保護費から返済することは認められないので、アルバイトなどで得た収入の中から返済していくことになります。今お金がなくて厳しい状況が、さらに厳しくなってしまうでしょう。

どうしても保護費だけで足りないときは、安易に借り入れをせず、ケースワーカーに相談してください。一時扶助や、他の公的支援が利用できないか、検討してくれるはずです。

借りたら返さなくてはなりません。自転車操業にならないように、自立支援事業のサポートを受けるなどして、生活再建の道を探りましょう。